Med en årsvekst på 14,1 % og en kvartalsvekst på hele 8,4 %, gjør Danske Bank det godt i privatmarkedet. …

Fortsett å lese «1. kvartal: Danske Bank vokser klart sterkere enn DNB i personmarkedet»

Kunde og Marked

Med en årsvekst på 14,1 % og en kvartalsvekst på hele 8,4 %, gjør Danske Bank det godt i privatmarkedet. …

Fortsett å lese «1. kvartal: Danske Bank vokser klart sterkere enn DNB i personmarkedet»

Kunde og Marked

DNB BM (SME) leverer en årsvekst på 7,5 prosent, noe som er cirka 1 prosentpoeng lavere enn gjennomsnittsveksten i 2018. …

Fortsett å lese «1. kvartal: Svakt synkende utlånstrend i bedriftsmarkedet for DNB»

Kunde og Marked

Sparebanken Vest leverte et sterkt resultat for 2018. Banken vokser og øker inntektene fra bankdriften, inkludert kontroll på kostnadene, god kredittkvalitet og lave tap.

Kunde og Marked

Hovedtrekkene i SSB sin levekårsundersøkelse for boutgifter og husleie viser at huseiere har hatt en gjennomsnittlig nedgang i totale bokostnader, inkludert en reduksjon i renteutgifter på 11585 kroner. Dette tilsvarer en nedgang på 27 prosent sammenliknet med 2012 målt i 2018 kroner.

Kunde og Marked

En analyse på utlånsvolumer og markedsandeler i person- og næringsmarkedet viser at DNB er markedsleder på PM og BM i …

Kunde og Marked

SpareBank 1 SMN rapporterer positiv vekst i netto renteinntekter, men noe lavere resultat etter skatt per 3. kvartal 2018. Fortsatt sterk vekst i utlån til personkunder, mens trenden er fallende i bedriftsmarkedet.

Kunde og Marked

SpareBank 1 Østlandet leverer økte netto renteinntekter, men har noe lavere resultat etter skatt sammenliknet med i fjor. Banken hadde en 12 måneders utlånsvekst i personmarkedet (PM) på 8,7%, som var noe lavere enn i bedriftsmarkedet (BM) på 9,4%.

Kunde og Marked

Sparebanken Vest leverer økte netto renteintekter, samtidig som driftkostnadene viser en flat utvikling. Banken hadde en 12 måneders utlånsvekst i personmarkedet (PM) på 7,5% og i bedriftsmarkedet (BM) på 8,0%.

Kunde og Marked

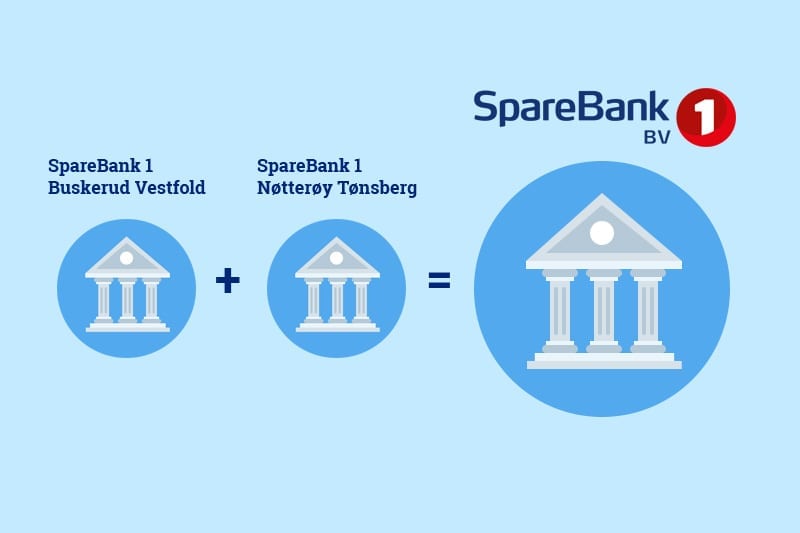

SpareBank 1 BV har etter fusjonen med SpareBank 1 Nøtterøy-Tønsberg opparbeidet en stadig sterkere utlånsvekst enn i markedet de opererer. Dette gjelder både for konsernet og i privatmarkedet. Avkastningen på egenkapitalen er også på en stigende trend, mens kostnadseffektiviteten viser et relativt flatt mønster etter fusjonen.

Kunde og Marked

I perioden fra 4. kvartal 2015 og helt frem til ca 3. kvartal 2017 hadde kontorløse eller internettbanker en vekst som var 8-9 prosent høyere enn tradisjonelle banker. I de siste 3 kvartalene har det skjedd et klart trendskifte og forskjellen er nå på 3-4 prosent.

Kunde og Marked

12 måneders utlånsvekst per 2. kvartal 2018 for et utvalg forbrukslånsbanker i Norge ble 25,8 prosent. Denne veksten ligger betydelig høyere enn for boliglånsbanker, men vi ser en trend at veksten bremses noe opp.