SpareBank 1 SMN rapporterer positiv vekst i netto renteinntekter, men noe lavere resultat etter skatt per 3. kvartal 2018. Fortsatt sterk vekst i utlån til personkunder, mens trenden er fallende i bedriftsmarkedet.

«Årets første ni måneder i SpareBank 1 SMN kjennetegnes av solid bankdrift, godt salg innen alle produktområder, reduserte tap på utlån, sterk soliditet samt høy vekst,» sier de i pressemeldingen på Oslo Børs

Resultat og nøkkeltallsutvikling på konsern per 3. kvartal 2018

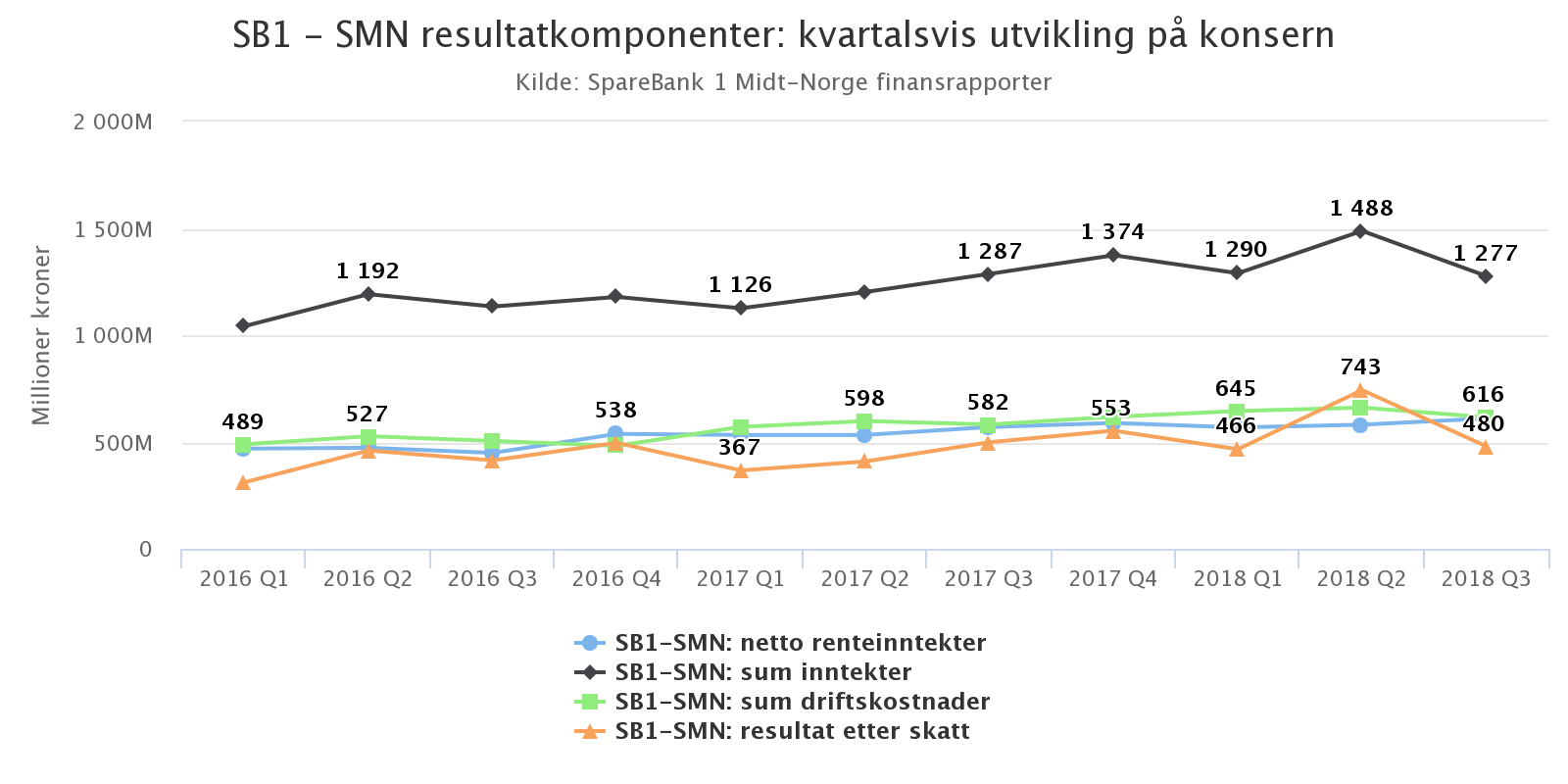

Figur 1 viser utvikling i utvalgte resultatkomponenter per kvartal

– Netto renteinntekter utgjorde 610 mill. kroner (570 mill. kroner i 2. kvartal 2017.)

– Banken leverer også økte driftskostnader på 616 (582) mill. kroner.

– Resultat per 3. kvartal var på 480 mill. kroner som var litt lavere enn i det samme periode i fjor (499 mill. kroner).

Fra SpareBank 1 SMN sine kommentarer:

– «Netto renteinntekter økte med 123 millioner kroner til 1.759 millioner (1.636 millioner) per tredje kvartal 2018. Økningen fremkommer i all hovedsak som følge av økte utlån og innskudd, samt økte gebyrer ved etablering av utlån.»

– «Driftskostnadene ble 1.922 millioner kroner (1.751 millioner) per tredje kvartal 2018. Veksten på 171 millioner kroner kommer hovedsakelig fra økt aktivitet i datterselskaper.»

– «Resultatet var 1.689 millioner kroner og 413 millioner bedre enn samme periode i 2017. Bedringen skyldes økte driftsinntekter, gevinst ved salget av bankens hovedkontor, gevinst som følge av vipps-fusjon og reduserte tap på utlån.»

Figur 2 viser utvikling i utvalgte nøkkeltall per kvartal (hittil i år tall)

– Egenkapitalavkastningen ligger på 13.3 prosent, en økning på 2,5 prosentpoeng siden 3. kvartal 2017.

– Beregnet rentenetto i prosent av gjennomsnittlig forvaltningskapital er 1,50% (1,51 %).

Fra SpareBank 1 SMN sine kommentarer:

– «Banken har per tredje kvartal en kjernekapitaldekning på 14,9 prosent som er en økning på 0,3 prosentpoeng i 2018. Målet om ren kjernekapital på 15,0 prosent står fast.»

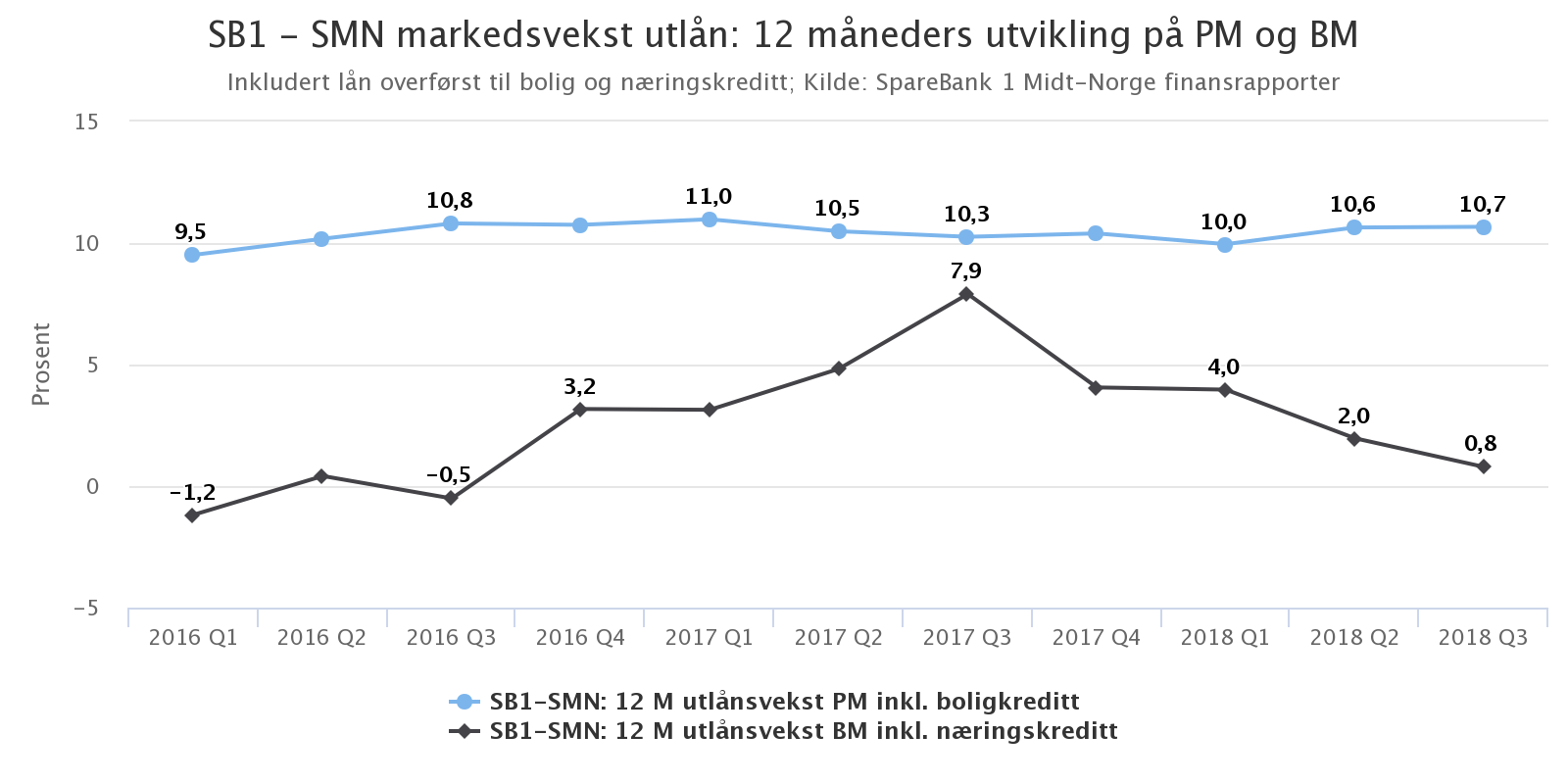

Markedsutvikling på utlån og innskudd for PM og BM

Figur 3 viser beregnet 12 måneders utlånsvekst for PM og BM sammenliknet med samme periode i fjor (basert på hittil i år tall)

– Beregnet 12 måneders utlånsvekst på PM inkludert lån overført til boligkreditt: 10,7% (10,3%).

– Beregnet 12 måneders utlånsvekst på BM inkl. lån overført til næringskreditt: 0,8% (7,9%).

– «SpareBank 1 SMN styrker posisjonen i Midt-Norge gjennom en vekst på boliglån som ligger betydelig over den generelle markedsveksten. Moderat vekst på næringslån er i tråd med bankens plan om differensiert satsing med vekt på små og mellomstore bedrifter», sier konsernsjef Finn Haugan i SpareBank 1 SMN.

– «Veksten i boliglån er høy, og bankens markedsandeler er økende. Det er ingen indikasjoner på økte taps- og misligholdsnivåer i bankens boliglånsportefølje og kvaliteten i boliglånsporteføljen er svaert god. Nye utlån til bedriftskunder er i hovedsak mindre bedrifter og er prioritert utfra kapitalbegrensninger og lønnsomhetshensyn.»

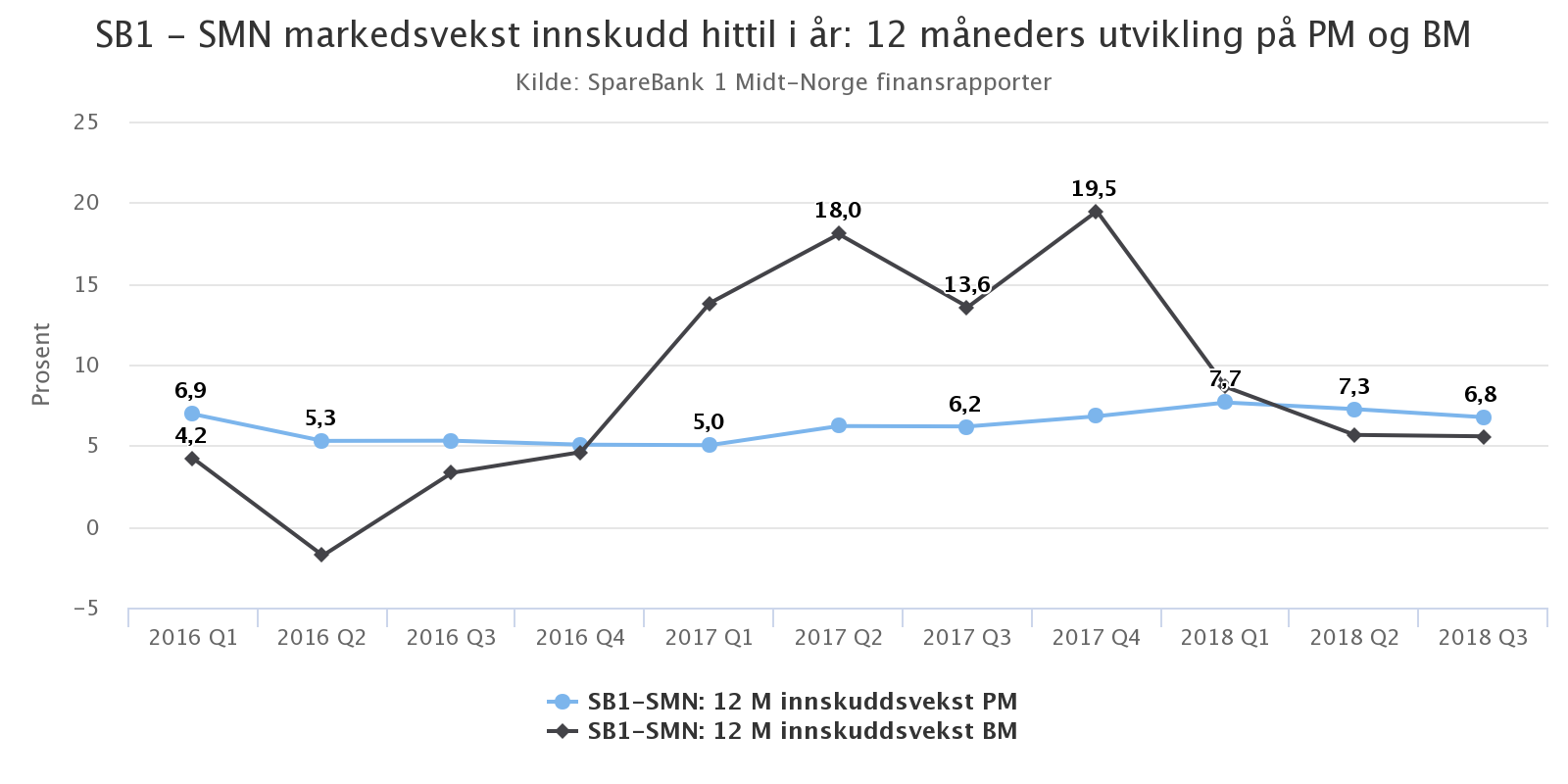

Figur 4 viser beregnet 12 måneders innskuddsvekst for PM og BM sammenliknet med samme periode i fjor (basert på hittil i år tall)

Figur 4 viser beregnet 12 måneders innskuddsvekst for PM og BM sammenliknet med samme periode i fjor (basert på hittil i år tall)

– Beregnet innskuddsvekst på PM: 6,8% (6,2%).

– Beregnet 12 måneders innskuddsvekst på BM: 5,6% (13,6%).

Kilder: Finansrapporter, earlyWarning