SpareBank 1 Østlandet leverer økte netto renteinntekter, men har noe lavere resultat etter skatt sammenliknet med i fjor. Banken hadde en 12 måneders utlånsvekst i personmarkedet (PM) på 8,7%, som var noe lavere enn i bedriftsmarkedet (BM) på 9,4%.

«SpareBank 1 Østlandet har siden fusjonen med Bank 1 Oslo Akershus i 2017 opplevd solid økning i antall kunder, sterk vekst i utlån og økt lønnsomhet. Dette gjenspeiler seg også i resultatet,» sier de i pressemeldingen på Oslo Børs

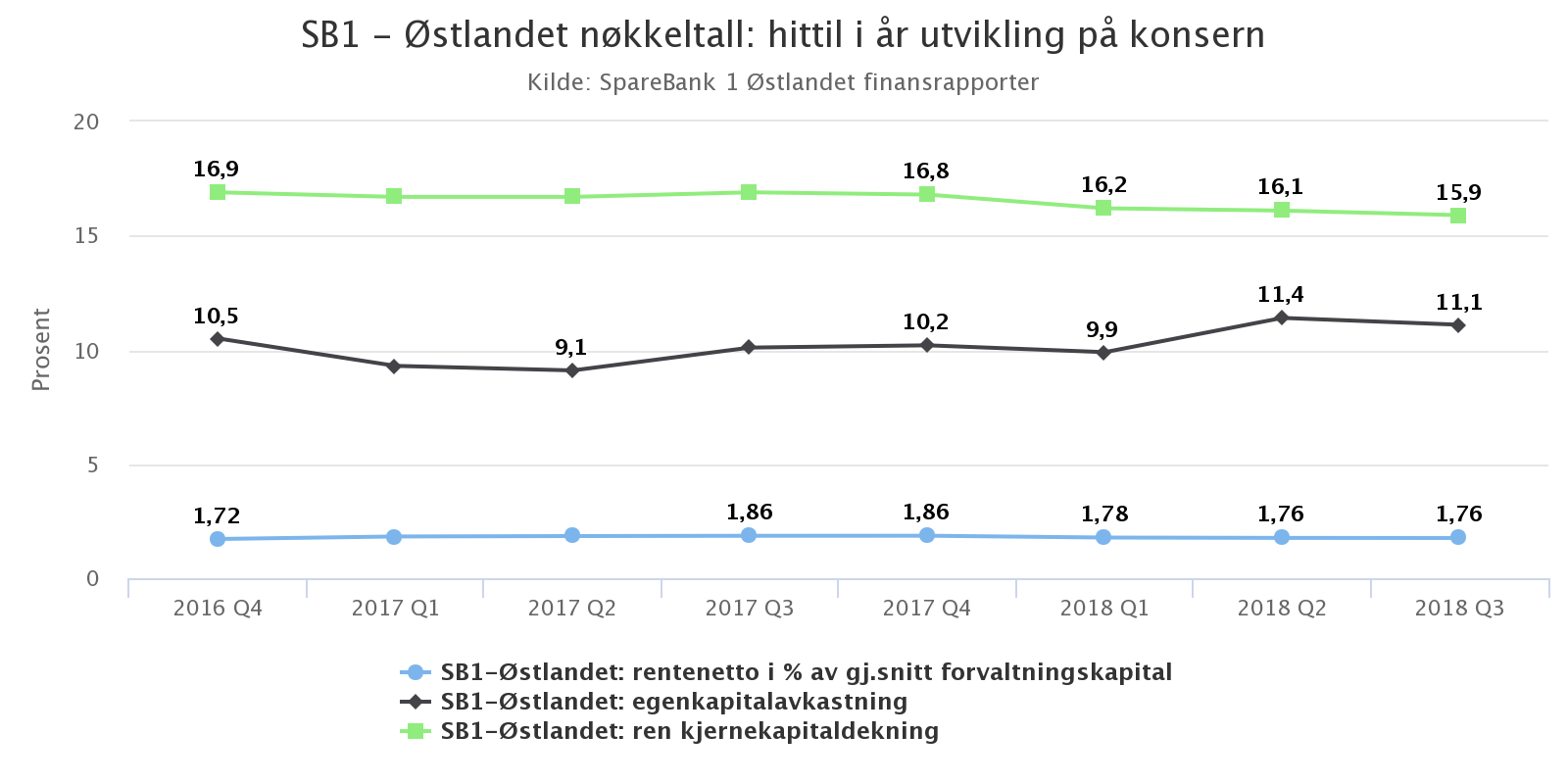

Resultat og nøkkeltallsutvikling på konsern per 3. kvartal 2018

Figur 1 viser utvikling i utvalgte resultatkomponenter per kvartal

Fra SpareBank 1 Østlandet sine kommentarer:

– Netto renteinntekter ble 524 (498) mill. kroner mot 511 mill. kroner i 2. kvartal 2018.

– Sum driftskostnader ble 457 (433) mill. kroner, som er en reduksjon fra 468 mill. kroner i 2. kvartal 2018. Reduksjonen på 11 mill. kroner fra 2. kvartal 2018 skyldes både reduserte kostnader i morbank og i døtre. Morbanken er redusert med 5 mill. kroner som i hovedsak skyldes lavere kostnader knyttet til markedsføring som følge av kundeutbyttekampanje i 2. kvartal.

– Konsernet SpareBank 1 Østlandets resultat etter skatt ble 362 (377) mill. kroner, mot 416 mill. kroner i 2. kvartal 2018.

Figur 2 viser utvikling i utvalgte nøkkeltall per kvartal (hittil i år tall)

Fra SpareBank 1 Østlandet sine kommentarer:

– Egenkapitalavkastningen ble 11,1 (10,1) prosent.

– Konsernets kjernekapitaldekning var ved utgangen av 3. kvartal 15,9 (16,9) prosent. Kjernekapitaldekning og kapitaldekning var henholdsvis 16,7 (17,8) prosent og 18,7 (19,9) prosent. Reduserte kapitaldekningsnivåer skyldes vekst i utlån i tråd med bankens strategi. I tillegg bidrar økte fradrag grunnet økt beholdning av investering i finansiell sektor samt konsolidering av SpareBank 1 Næringskreditt AS. Konsernets langsiktige mål for ren kjernekapitaldekning er 16 prosent.

Beregnet rentenetto i prosent av gjennomsnittlig forvaltningskapital er 1,76% (1,86 %).

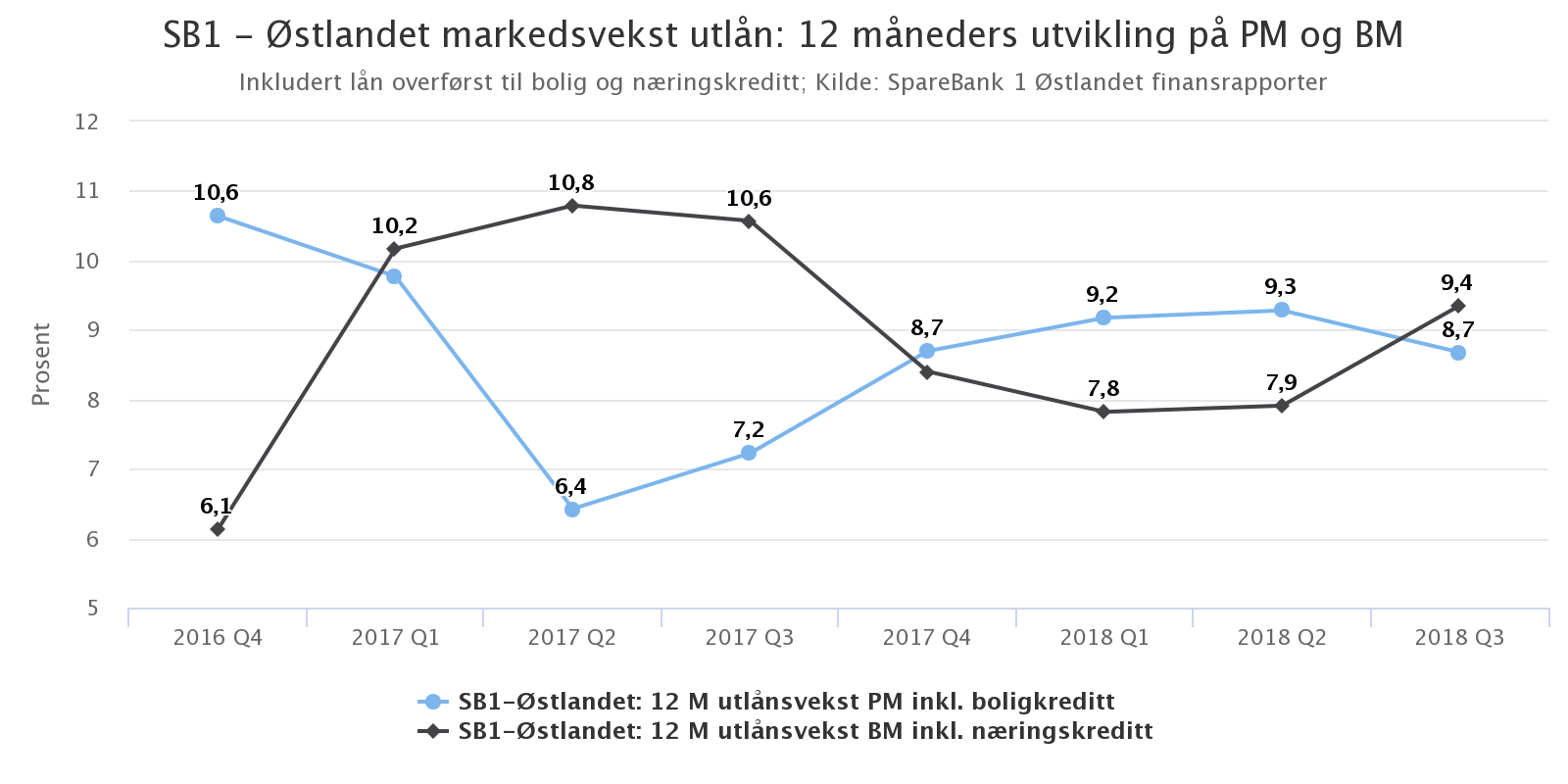

Markedsutvikling på utlån og innskudd for PM og BM

Figur 3 viser beregnet 12 måneders utlånsvekst for PM og BM sammenliknet med samme periode i fjor (basert på hittil i år tall)

– Beregnet 12 måneders utlånsvekst på PM inkludert lån overført til boligkreditt: 8,7% (10,6%).

– Beregnet 12 måneders utlånsvekst på BM: 9,4% (7,2%).

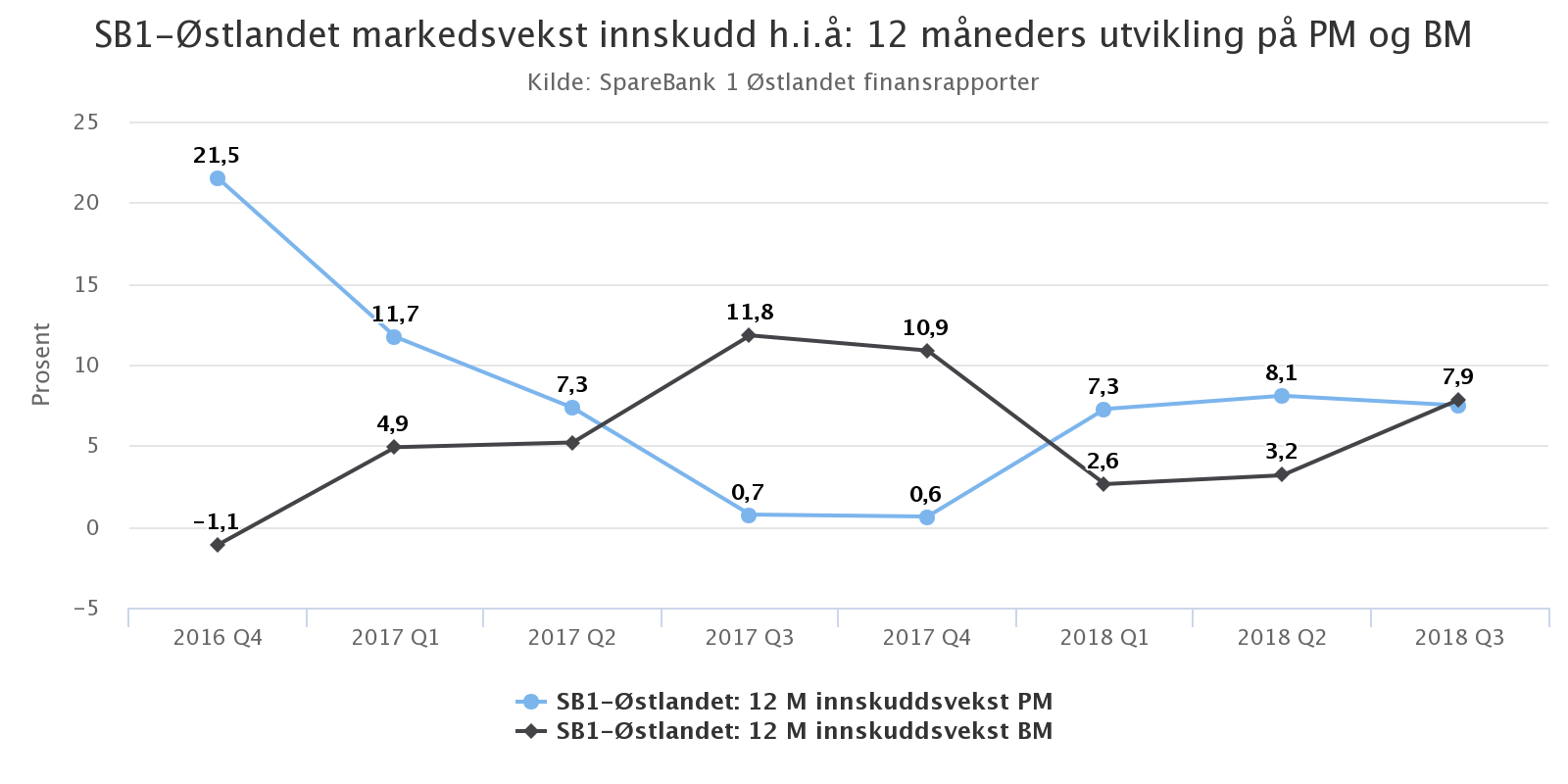

Figur 4 viser beregnet 12 måneders innskuddsvekst for PM og BM sammenliknet med samme periode i fjor (basert på hittil i år tall)

– Beregnet innskuddsvekst på PM: 7,5% (0,7%).

– Beregnet 12 måneders innskuddsvekst på BM: 7,9% (10,9%).

Kilder: Finansrapporter, earlyWarning