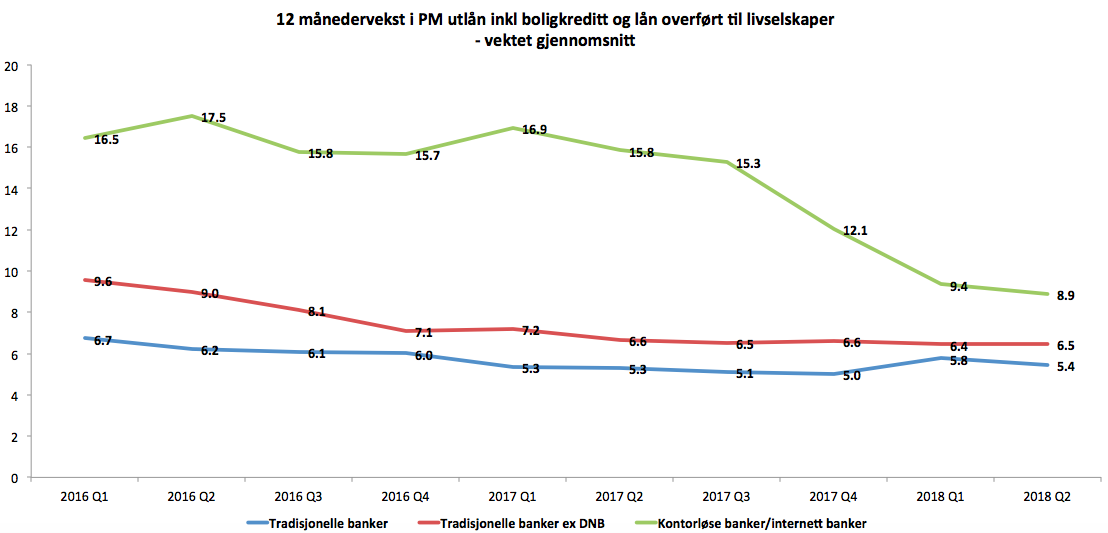

I perioden fra 4. kvartal 2015 og helt frem til ca 3. kvartal 2017 hadde kontorløse eller internettbanker en vekst som var 8-9 prosent høyere enn tradisjonelle banker. I de siste 3 kvartalene har det skjedd et klart trendskifte og forskjellen er nå på 3-4 prosent.

I denne undersøkelsen har vi sammenliknet 12 måneders utlånsvekst i personmarkedet for et utvalg på 12 større tradisjonelle banker mot utlånsveksten i forhold til 7 utvalgte kontorløse eller internettbanker. I appendiks er det listet bankene som er med i undersøkelsen.

Veksten i internettbanker har siden utgangen av 2015 lenge ligget på over 15 prosent per år. De siste tre kvartalene ser vi at denne veksten er avtagende. Trenden er at den flater ut ved 7-9 prosent.

For de tradisjonelle bankene er veksten også noe dempet sammenliknet med med 2016 og delvis også 2017. Den gjennomsnittlige utlånsveksten ligger nå på 5,4 prosent (med DNB) og 6,5 prosent dersom man ekskluderer DNB.

En klar trend er at gapet i veksttakt mellom de to bankgruppene blir mindre og er nå på 3-4 prosent, noe som er betydelig mindre enn bare for ett år siden da forskjellen var på 8-9 prosent.

Hovedforklaringen til at vekstgapet reduseres er nok at nett- og mobilløsningene til de tradisjonelle bankene ikke oppleves som dårligere enn hos nettbankene i dag. Grunnen til at utlånsveksten i personmarkedet faller i begge gruppene er at den generelle utlånsveksten til husholdningene på nasjonalt nivå faller.

Appendix:

Tradisjonelle banker i undersøkelsen:

– SB1-SR, SB1-SMN., SB1-SNN, SB1-Østlandet, DNB, SB Vest, SB Sør, SB Øst, SB Helgeland, Danske Bank, Handelsbanken, SB Møre

I grafen overfor har vi også inkludert Nordea.

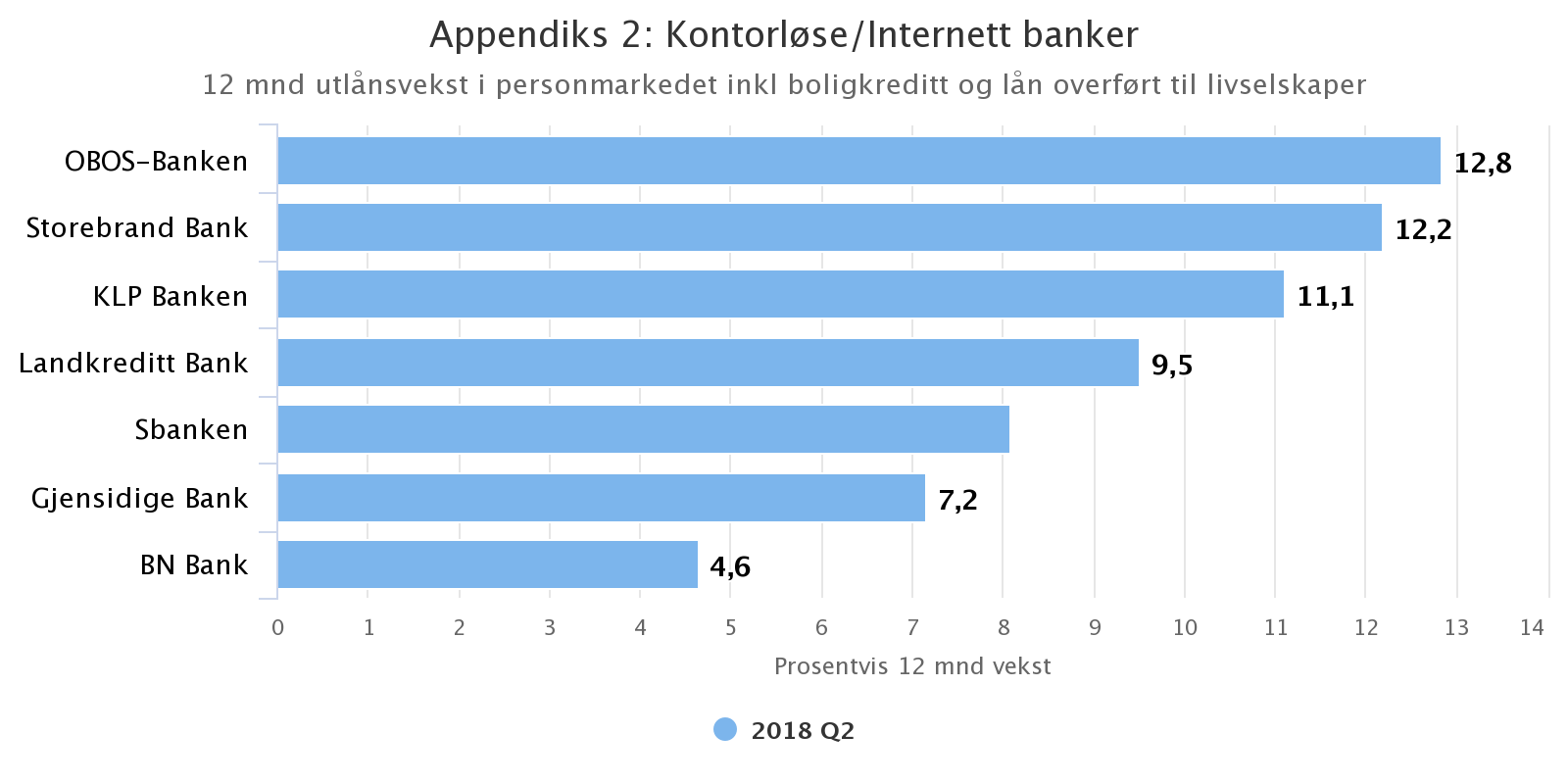

Kontorløse eller internettbanker:

Gjensidige Bank, Storebrand Bank, BN Bank, Sbanken, Landkreditt Bank, OBOS-Banken, KLP Banken

Kilder: Bankenes finansrapporter, earlyWarning