Fallet skyldes i hovedsak tøff konkurranse bankene imellom, og at de ikke klarer å ta inn økende innlånskostnader (eksempelvis Nibor) fra rentehevinger mot kunde.

Boliglånsmarginer:

– Ved halvårsskiftet var marginene på nye og eksisterende lån på henholdsvis 1,17 % og 1,19 %. Per juli var marginer på nye lån 1,15 %, og eksisterende lån var 1,09 %, noe som betyr at boliglånsmarginene faller ytterligere.

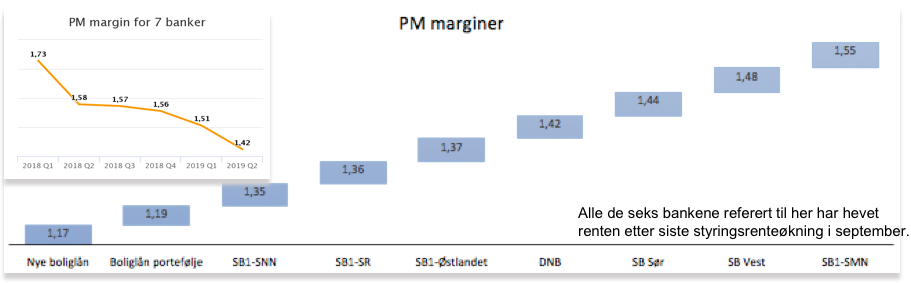

PM-marginer totalt for utvalgte banker:

Utviklingen i PM-marginer har vært fallende de siste 6 kvartalene. Dette viser en gjennomsnittsberegning på 6 banker som vist i innfelt graf nedenfor.

– PM-marginene for disse bankene har falt med 0,31 prosentpoeng over 6 kvartaler.

Relativt store forskjeller i PM-marginer:

– SB1-SMN har en PM-margin på 1,55 % og dermed den høyeste marginen i sammenlikningen.

– Laveste margin har SB1-SNN med 1,35 %.

– Forskjellen mellom høy og lav er dermed 0,2 prosentpoeng.

Bemerkninger: 1) Marginene gjengitt er alle i forhold til Nibor og dermed ikke den virkelig innlånskostnaden. 2) Marginforskjellen kan ha opphav i ulik produkt og kundemix, og 3) Ulik fordeling mellom sikrede og usikrede lån som har svært ulike marginer.

Figur 1: Marginer på nye og eksisterende boliglån per første halvår 2019. For bankene vises rapporterte marginer på PM per 2 kvartal. Innfelt graf viser snittmarginen på rapportert PM-margin over tid for bankene i hovedgraf. Alle marginer er i forhold til Nibor.

Renteendringer så langt i år

– Styringsrenteøkning: 0,75 p.p. , fra januar til september

– Endring boliglånsrenter (nye): 0,3 p.p. , fra januar – juli

– Endring Niborrenten: 0,35 p.p. , fra januar til juli

– Status Nibor den 24. september: 1,76 %

Figur 2: Månedssnitt Nibor jan-juli 2019, og Nibor for 24. september.

Kilder: Norges Bank, SSB, Finansresultater, earlyWarning