Tryg konsernets resultat i 3. kvartal er opp fra 2. kvartal, men noe ned i forhold til samme periode i fjor. Finansresultatet for 3. kvartal trekker resultatene opp. Tryg øker premievolumene i Norge, noe som blant annet skyldes porteføljeoppkjøp, samt høyere priser og en generell positiv trend i næringsmarkedet. Tryg Norge øker Combined Ratio i 3. kvartal til 89,2%, hovedsakelig grunnet en høyere skadeprosent.

TRYG KONSERN 3. kvartal 2018

Figur 1: Kvartalvis utvikling nettopremier målt i norske kroner

Trygkonsernet oppnådde nettopremier på 5622 millioner norske kroner i 3. kvartal.

For 3. kvartal 2018

– Vekst i netto premier ble 2,1% sammenliknet med samme periode i fjor

Per 3. halvår 2018

– Vekst i netto premier ble 1,05% sammenliknet med samme periode i fjor

Merk at veksttallene er målt som Tryg rapporterer det i danske kroner

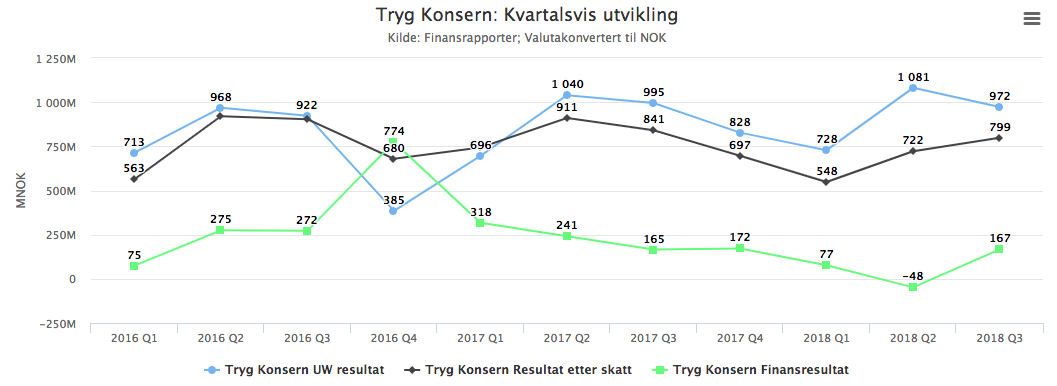

Figur 2: Kvartalvis utvikling i hovedtall målt i norske kroner

Tryg konsernets resultat i 3. kvartal er opp fra 2. kvartal, men noe ned i forhold til samme periode i fjor. Finansresultatet for 3. kvartal bidrar til å trekke resultatene opp.

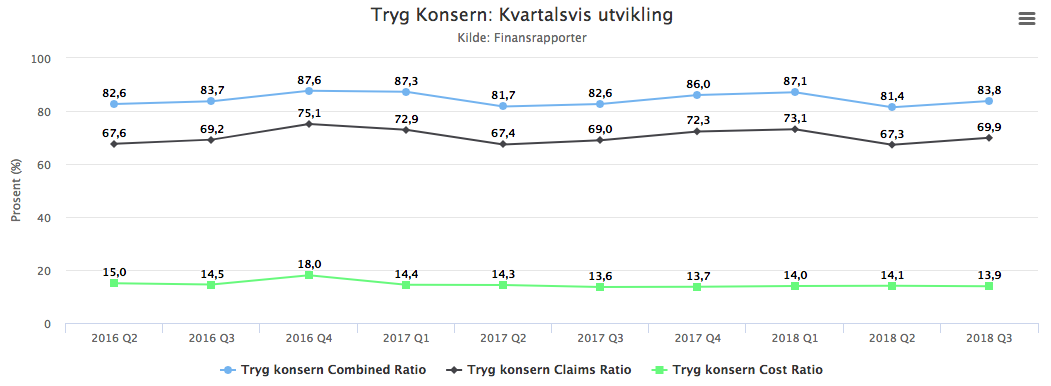

Figur 3: Kvartalvis utvikling ratios direkte fra finansrapporten til Tryg

– Kostnadsprosenten holder seg rundt 14%, med 13,9% i 3. kvartal.

– Skadeprosenten øker noe i 3. kvartal til 69,9%, opp fra 69,0% i samme periode i fjor. Merk at Tryg diskonterer sine tall i finansrapporten, det vil si at skadeprosenten ligger rundt 1% høyere om man skal sammenlikne med norske selskaper.

Dette skriver Tryg om skader i 3 kvartal 2018, med 3 kvartal 2017 i parentes: «The claims ratio, net of ceded business, was 69.9% (69.0%). The Private underlying claims ratio, adjusted for run-offs, large claims, weatherclaims and discounting was 68.4 (68.9), some 0.5 points better than in Q3 2017. The Group underlying claims ratio was 73.1 (73.6), 0.5 points better than in Q3 2017. The improvement in the underlying claims ratio was due to price adjustments and an increasing focus on claims initiatives and prevention helping to contain claims inflation. Weather claims were DKK 91m (DKK 30m), driven by smaller storms in both Denmark and Norway, and also heavy rains that resulted in floodings. A very warm and dry summer, resulted in an increase in the number of fire-related claims in Denmark.

The financial impact of this increase, was relatively limited, helped among other things by claims prevention initiatives in the agricultural area. »

TRYG NORGE 3. kvartal 2018

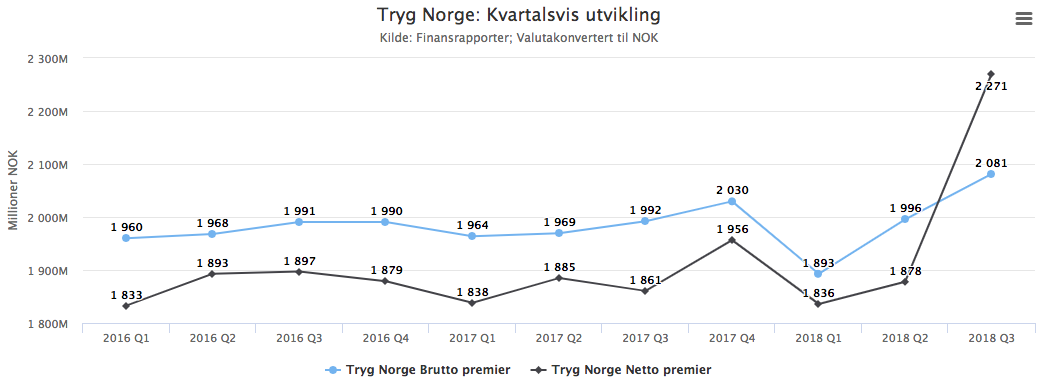

Figur 4: Kvartalvis utvikling brutto og nettopremier målt i norske kroner

For 3. kvartal 2018

– Vekst i netto premier ble 20% sammenliknet med samme periode i fjor

– Den sterke veksten i nettopremier påvirkes av en rapportert «net reinsurance ratio» på -9,1%, dvs høyere rapportert netto enn brutto premier.

– Vekst i brutto premier ble 2,7% (ca 4,5% i norske kroner) sammenliknet med samme periode i fjor

Per 3.kvartal 2018

– Vekst i netto premier ble 5% sammenliknet med samme periode i fjor

Merk at veksttallene er målt som Tryg rapporterer det i danske kroner

Den sterke veksten skyldes:

– Næringsmarkedet: Høyere priser og generell positiv trend.

– Privatmarkedet: Porteføljeoppkjøp

Dette skriver Tryg om premieveksten i 3 kvartal 2018: «Private reported growth of 5.3% helped by portfolio acquisitions, but also good underlying growth in Denmark, and a positive development in Norway. … Corporate premiums were up 5.8%, driven by a high level of acceptance of price

hikes especially in Norway, a positive impact from the customer bonus model in Denmark, good growth in Tryg Garanti (credit and surety business) and more low-risk fronting business in general. … In the Norwegian part of Private, premiums increased by 5.0% (-0.6%) in local currencies, helped by portfolio acquisitions, but also reflecting the positive trend seen in the past few quarters. The improved development is based on the higher retention level and strong sales performance related to the OBOS portfolio. »

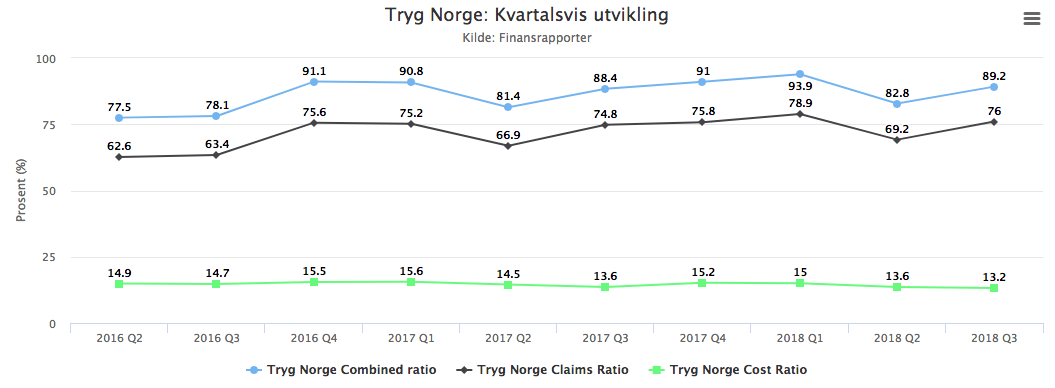

Figur 5: Kvartalvis utvikling ratios direkte fra finansrapporten til Tryg

– Kostnadsprosenten holder seg rundt 13-15% i Norge, med 13,2% i 3. kvartal.

– Skadeprosenten øker i 3. kvartal til 76%, opp fra 74,8% i samme periode i fjor. Merk at Tryg diskonterer sine tall i finansrapporten, det vil si at skadeprosenten ligger rundt 1% høyere om man skal sammenlikne med norske selskaper.

Dette skriver Tryg om skader i 3 kvartal 2018: «The improvement in the underlying claims ratio was due to price adjustments and an increasing focus on claims initiatives and prevention helping to contain claims inflation. Weather claims were DKK 91m (DKK 30m), driven by smaller storms in both Denmark and Norway, and also heavy rains that resulted in floodings.»

Andre nyheter fra Tryg:

– New motor insurance product “SideKick” in Norway for young drivers rewarded depending on driving behavior. (Similar product in DK accounts for 50% of sale to young customers)

– Commercial Norway first company in the market to launch online sales

– Based on Solvency II Standard Formula the solvency ratio is 236 (Q2 2018: 235)

– House insurance – average price y/y : 3.0% positive development reflects primarily price increases

– Motor insurance – average price y/y: 1.4% positive development reflects underlying price increases.

Kilder: Tryg Finansrapporter, earlyWarning