SpareBank 1 BV har etter fusjonen med SpareBank 1 Nøtterøy-Tønsberg opparbeidet en stadig sterkere utlånsvekst enn i markedet de opererer. Dette gjelder både for konsernet og i privatmarkedet. Avkastningen på egenkapitalen er også på en stigende trend, mens kostnadseffektiviteten viser et relativt flatt mønster etter fusjonen.

Det er godt over halvannet år siden bankfusjonen og i vurderingen av fusjonsresultatene er følgende fire parametre relevante å se på både før og etter fusjonen:

1) Markedsbenchmark på konsern og i personmarkedet. Her vises 12 M vekst for konsern og PM opp mot relevante markedsbenchmarks.

2) Kostnadseffektiviteten, det vil si driftskostnader i prosent av gjennomsnittlig forvaltningskapital på konsernnivå.

3) Mål for marginer, det vil si netto renteinntekter i prosent av gjennomsnittlig forvaltningskapital.

4)Egenkapitalavkastning

SpareBank 1 BV (tidligere SpareBank 1 Buskerud-Vestfold) dekker Buskerud og Vestfold og er gjennom SamSpar, medlemmer i SpareBank 1-Alliansen. SpareBank 1 BV og SpareBank 1 Nøtterøy-Tønsberg fikk den 16. desember 2016 nødvendig tillatelse fra Finanstilsynet til å kunne gjennomføre sammenslåingen. Fusjonen ble gjennomført i januar 2017.

Ved fusjonstidspunktet ved utgangen av 2016 hadde bankene følgende utlånsvolum:

Utlånsvolum Konsern inkludert lån overført til bolig- og næringskreditt

– SpareBank 1 BV: 26,6 milliarder kroner

–SpareBank 1 Nøtterøy-Tønsberg: 8,3 milliarder kroner

Utlånsvolum personkunder inkludert lån overført til boligkreditt

–SpareBank 1 BV: 20,1 milliarder kroner

–SpareBank 1 Nøtterøy-Tønsberg: 6,8 milliarder kroner

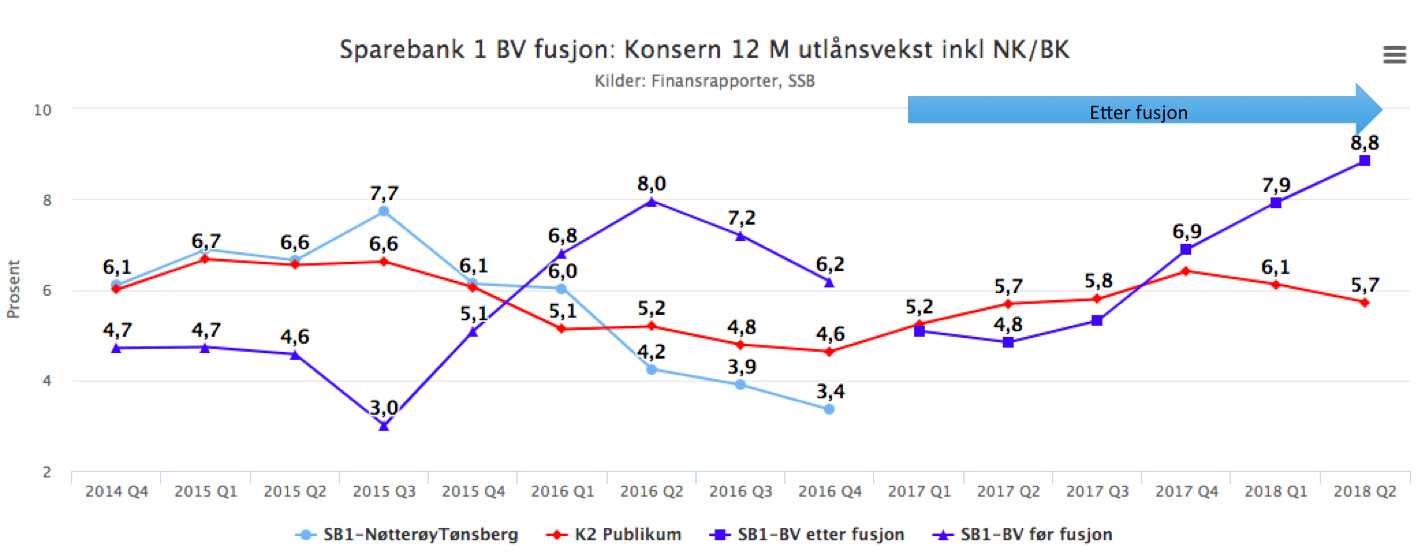

Utlånsvekst på konsernnivå

Figur 1: Viser beregnet 12M utlånsvekst for konsern inkludert lån overført til Boligkreditt og Næringskreditt med tall før og etter fusjon. Til benchmark er K2 Publikum valgt som viser nasjonal gjeldsvekst fra alle kredittkilder til husholdninger, ikke-finansielle selskaper og offentlig.

Før fusjon: SpareBank 1 BV hadde høyere utlånsvekst enn K2 Publikum i 2016, mens SpareBank 1 Nøtterøy-Tønsberg sin vekst i samme periode var da noe lavere enn benchmark.

Etter fusjon: SpareBank 1 BV hadde i 2017 en vekst som lå ca. 0,5 prosentpoeng over benchmark og den positive differansen har økt til 3,1 prosentpoeng i 2018.

Konklusjon: Etter fusjonen har SpareBank 1 BV fortsatt med en høyere utlånsvekst på konsernnivå inkludert formidlingslån, og denne positive differansen er økt utover i 2018.

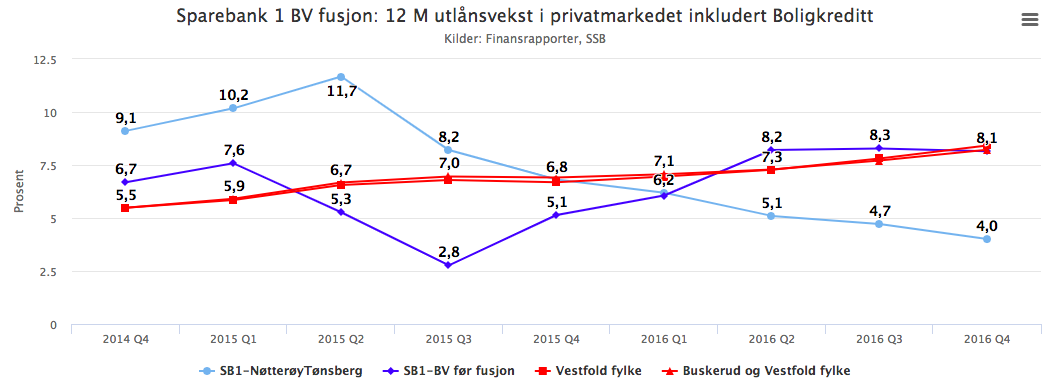

Utlånsvekst i privatmarkedet

Volumet i privatmarkedet til SpareBank 1 BV, inkludert SpareBank 1 Nøtterøy-Tønsberg, hadde et volum ved utgangen (fusjonstidspunktet) av 2016 på 262,9 milliarder for Buskerud og Vestfold fylke.

Før fusjon:

Figur 2: Viser 12M utlånsvekst for personmarkedet inkludert lån overført til Boligkreditt med tall før fusjon. Til benchmark er det brukt modell fra earlyWarning som viser gjeldsvekst til husholdninger lokalt.

SpareBank 1 BV hadde i 2016 utlånsvekst i personmarkedet på linje med veksten i eget markedsområde, definert som Buskerud og Vestfold fylke. SpareBank 1 Nøtterøy-Tønsberg hadde en noe svakere vekst på ca. 4,0 prosentpoeng lavere enn markedet i 2016 sammenliknet med markedsveksten i Vestfold.

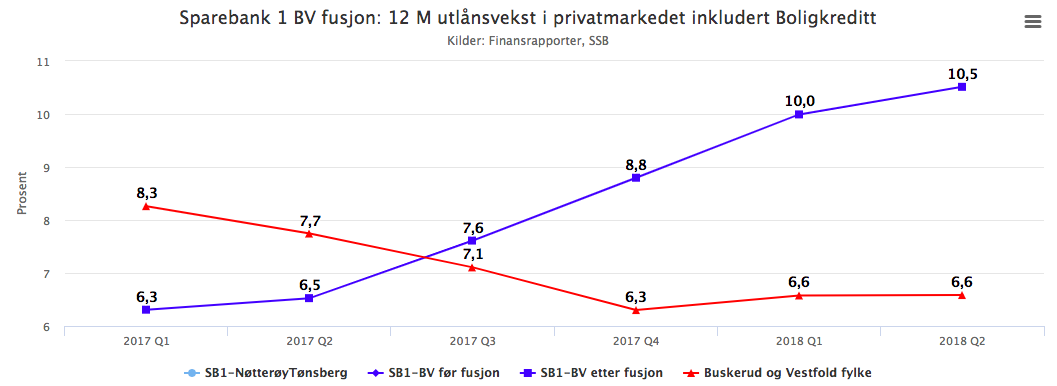

Figur 3: Viser 12M utlånsvekst for personmarkedet inkludert lån overført til Boligkreditt med tall etter fusjon. Til benchmark er det brukt modell fra earlyWarning som viser gjeldsvekst til husholdninger lokalt

Etter fusjon: Etter et par svakere kvartaler i begynnelsen av 2017 for personmarkedet ser vi at veksten utover i 2018 ligger godt over veksten i markedet. Banken hadde en vekst på omlag 3,9 prosentpoeng høyere enn i sitt markedsområde, definert som Buskerud og Vestfold, i 1. halvår 2018.

Effektivitet – kostnader per forvaltet krone

Et vanlig forventet potensial i en fusjon er stordriftsfordeler og mer effektiv drift. Før fusjonen hadde SpareBank 1 Nøtterøy-Tønsberg en litt lavere kostnad per forvaltet krone enn SpareBank 1 Buskerud Vestfold. Etter fusjonen kan man se et ganske flatt mønster. Siste to kvartalene viser en sterk reduksjon som følge av engangseffekter i resultatregnskapet.

Figur 4: Viser beregnet kostnadseffektivitet som Sum driftskostnader i prosent av gjennomsnittlig forvaltningskapital på konsernnivå. Hittil i år tall.

Rentenetto som et mål for marginer

Før fusjonen hadde begge selskapene en positiv utvikling gjennom hele 2015 og 2016. Etter fusjonen har den sammenslåtte banken oppnådd et stabilt nivå på mellom 1,6 – 1,67 prosent.

Figur 5: Viser beregnet rentenetto av gjennomsnittlig forvaltningskapital. Hittil i år tall.

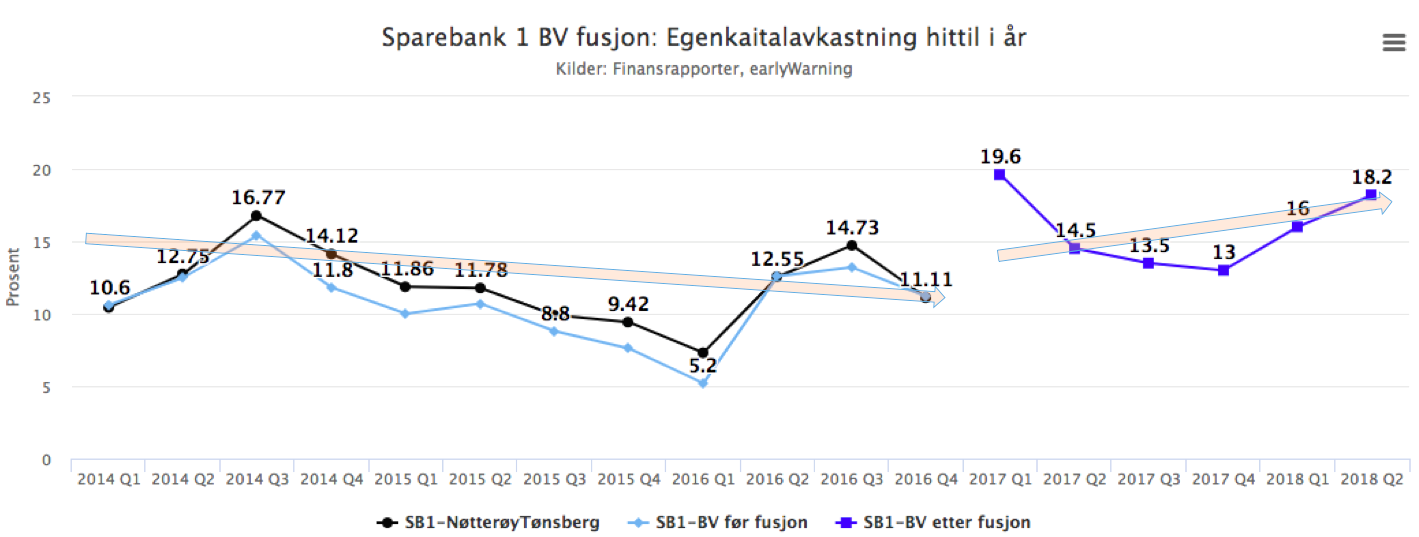

Egenkapitalavkastning

Begge bankene opplevde en periode med svakt fallene egenkapitalavkastning før fusjonen. Etter fusjonen viser SB1 BV en stigende trend på egenkapitalavkastning.

Figur 6: Viser egenkapitalavkastning etter skatt som bankene selv rapporterer.

For våre kunder, kan dere også lese vurderinger om disse fusjonene:

Vedlegg definisjoner:

– 12 M vekst for konsern inkluderer lån overført til bolig og/eller næringskredittselskaper.

– K2 Publikum valgt som viser nasjonal gjeldsvekst til fra alle kredittkilder til husholdninger, ikke-finansielle selskaper og offentlig

– Markedsdata som viser lokal gjeldsvekst til husholdninger. Modell utarbeidet av earlyWarning.

– Beregnet kostnadseffektivitet som Sum driftskostnader i prosent av gjennomsnittlig forvaltningskapital på konsernnivå. Hittil i år tall.

– Beregnet rentenetto: netto renteinntekter i prosent av gjennomsnittlig forvaltningskapital. Hittil i år tall. Gjennomsnittlig forvaltningskapital er beregnet som (inngående balanse – utgående balanse)/2

– Egenkapitalavkastning for bankene slik de selv rapporterer det.

Kilder: Finansrapporter, earlyWarning, Wikipedia, Newsweb