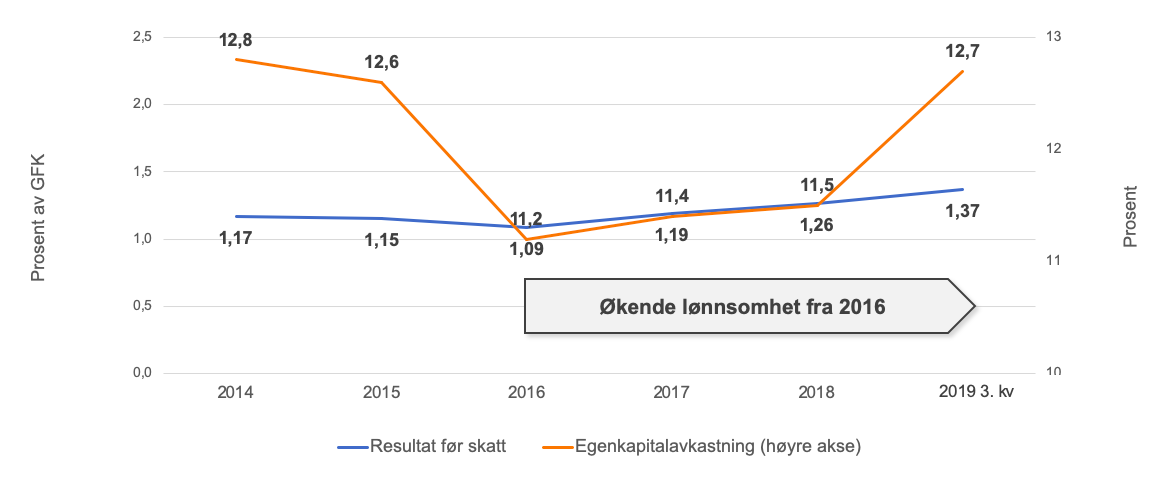

Siden 2016 har bankene på konsernnivå økt lønnsomheten når man ser på «Egenkapitalavkastning» og «Resultat før skatt over gjennomsnittlig forvaltningskapital».

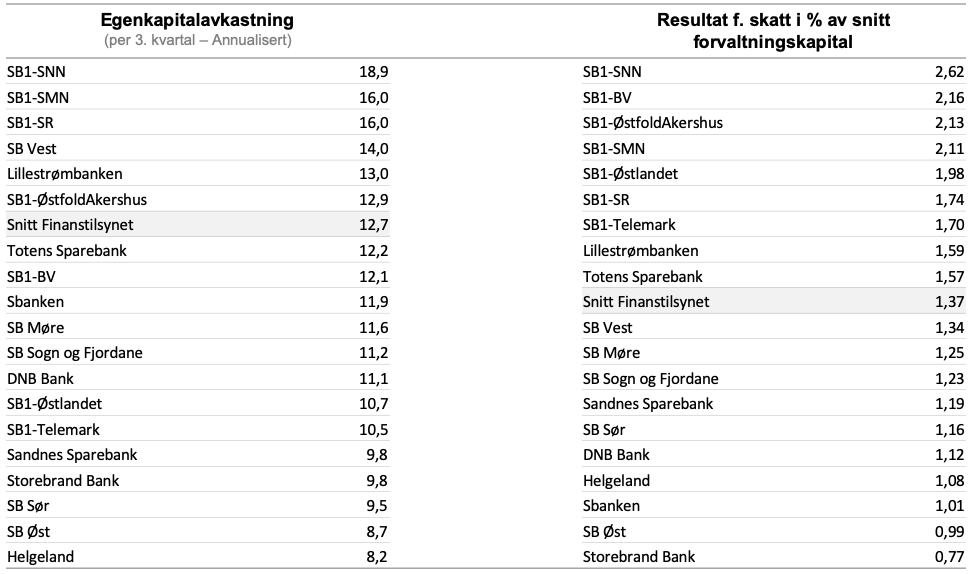

Bankenes lønnsomhet:

Tabell 1: viser bankenes lønnsomhet per 3. kv. 2019

Bankenes lønnsomhet over tid:

Figur 2: viser utviklingen i bankenes lønnsomhet

Faktorene bak dette er fortsatt høye netto renteinntekter og økt rentenetto, og selv om utlånsmarginene presses kompenseres dette ved økede innskuddsmarginer. Videre har bankene fortsatt lave utlånstap og en svakt fallende kostnadsgrad som følge av digitalisering og automatisering.

Det forventes et visst marginpress på grunn av at konkurransen om kundene vil tilta i Norge, så hva bør bankene satse på for opprettholde lønnsomheten:

– Fortsatt kostnadseffektivisering gjennom digitalisering

– Holde utlånstapene nede ved god risikostyring

Hovedrisikoen, som bankene bør holde øye med, er økte utlånstap som følge av:

1) økte renter og dermed høyere rentebelastning. Gjeldsbelastningen i husholdningene er historisk høy og mange er sårbare ved økte renter.

2) Konjunkturnedgang med fallende boligpriser og tap av inntekt i husholdningene vil også kunne økte utlånstapene.

Bekymringer fra Finanstilsynet

Tilsynet trekker frem to risikoområder for bankstabiliteten i Norge:

– Høy husholdningsgjeld og høye eiendomspriser

– Internasjonal uro, med potensiell reduksjon i eiendeler og økonomisk tilbakeslag

Selv om gjeldsveksten gradvis er kommet ned vokser den fortsatt. Per 3. kvartal er den på 5,1 prosent og dette er på linje med den nominelle inntektsveksten i husholdningene.

– Gjeldsbelastningen i forhold til disponibel inntekt i husholdningene stabiliseres dermed på et høyt nivå.

– Rentebelastningen er lav som følge av at renten er lav, men mange husholdninger er sårbare.

– 45 prosent av nye lån som tas opp har en gjeldsgrad på mer enn 4 ganger brutto inntekt.

Kilder: Finanstilsynet, Bankenes finansrapporter, earlyWarning